リスクだけを観てみる(3)

From:奥村尚

東京のオフィスより、、、

前回は、

1990年初-2026年5月22日までの

日経平均のリスクを数値化し、

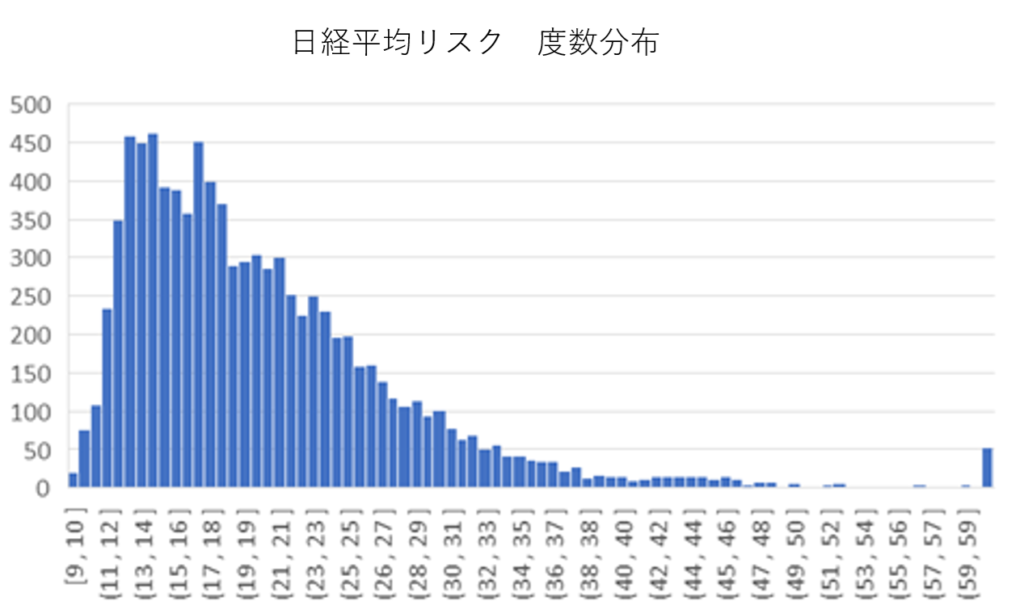

その分布を作ってみました。

こんな形でした。

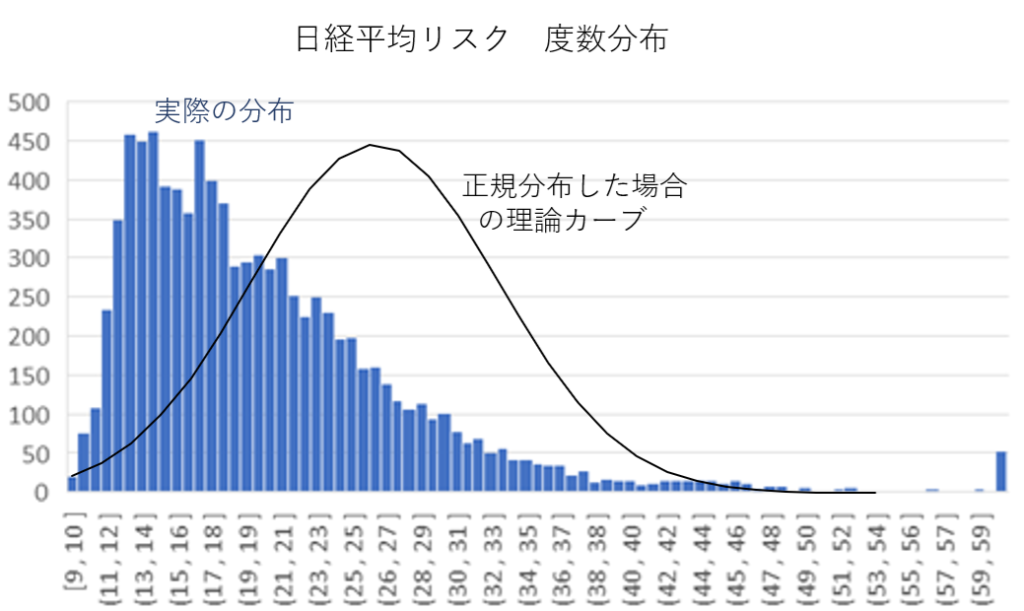

さて、自然現象、

あるいは社会現象で

一番起こりやすい分布は、

正規分布と呼ばれて

親しまれています。

正規分布だとすると、

黒で示した線のような

形になります。

先ほどのグラフと

重ね合わせてあります。

全然異なることがわかります。

1 形からわかること

(1)きれいな左右対称(正規分布)

にはなっていません。

「左側に山が偏り、

右側に長い裾が伸びる分布

(右裾が長い分布)」

ですね。

左に寄った山がありますね。

度数が最も高い

ボリュームゾーン(最頻値)です。

通常12〜16近辺に集中していますね。

ここは、リスクが低い時であり、

頻度が高いので、

その時間が大半であり、

平穏な期間です。

市場の平穏は長いわけです。

そこをはずれると、

頻度は低いけれども、

パニックが起こっている状態

であることが推察されます。

しかしその時間は、

一瞬でもあるわけです。

(2)下限

リスクは、低くなることはあっても

ゼロにはなりません。

リスクゼロ=価格変化がない状態

を示すからです。

価格変動がないと、

市場でプライスを付ける意味すら

なくなるわけですから、

当然ではありますが、

これが価格変動の

下限値です。

(3)「異常に大きな値」の発生頻度

右側にぽつんと存在する、

度数の低いエリアに注目してください。

頻度は低いかもしれないけれど、

ゼロではないのです。

まれかもしれないけれど、

確率的に避けられないことが

確実に起きている

という事実を示します。

恐竜のしっぽの先っちょは、

頻度が大きい部分がありますね。

最悪と思えるような暴落は、

結構な頻度で

起きている事を示します。

テールリスクともいいます。

恐怖心による市場のパニックは、

短期間で急激に収束するという性質が

データから証明できます。

2 投資戦略(実戦)に活かせること

作成した度数分布表の

「累積度数(パーセンタイル)」を

計算すると、

具体的な投資の判断材料になります。

現在の「割安度・割高度」が

数値化できる。

例えば、

現在のVIXが

「分布全体の何%の位置にいるか」

が分かります。

これを計算すると、

こんなことがいえます。

日経平均が、

3/30のような-2.786%の

下落をすることは、

91.5%起きない事象

4/8のような +5.24%の

上昇をすることは、

99.995%起きない事象

また、リスクの範囲で

分類するとこうなるでしょう。

リスクが下位10%のゾーン:

市場は過信状態。

ここからさらにVIXが下がる

余地は少ないため、

オプションの買いや、

株式ポジションの利益確定を

検討する目安になる。

VIXが上位5%のゾーン:

歴史的なパニック状態。

度数分布が示す通り、

このゾーンに滞在する

確率は低いため、

ここからのリスク上昇に

賭けるのは分が悪く、

逆に株式の

「絶好の買い場」

である可能性が高い。

ここまでわかれば、

かなり相場を

数値解析できることになります。

でも残念ながらこの統計は、

暴落した瞬間、あるいは、

大きく上昇した直後に、

事後的に統計計算できるものです。

事前にわかれば、

もっともっと、

嬉しいことが起きるのですけどね。

奥村尚