リスクだけを観てみる(2)

From:奥村尚

東京のオフィスより、、、

前回は、

日経平均のリスク(だけ)に注目し

その推移と実際の騰落の最大値を

照らし合わせてみました。

リスクにフォーカスして

あれこれ考える人は、

あまりいないと思います。

※今回は、やや難しく

感じるかもしれません。

多くの人は、価格の推移と、

それをチャートで

見える化したものを用いて、

分析すると思います。

移動平均、一目均衡、P&Fなど

多くの戦術がありますが、

いずれも価格からの

アプローチです。

これに対して、

リスクからのアプローチ

というものがあります。

投資を理論的に分析するには、

必ず手を付ける分野です。

いったん、価格情報を捨て去り、

リターンに修正した数列を用いて

リスクを計算し、

その推移や分布から

いろいろな仮説を

作ってゆきます。

リスクアプローチの

代表的な指標は、

恐怖指数でしょう。

ひとことで説明すると、

株式の暴落を予期する指数です。

*正確に説明すると、

S&P500はNASDAQとNYSEに

上場する米国の

時価総額の大きなTop500を

指数化したもので

ダウジョーンズ社が

計算しています。

S&P500のオプション取引が

シカゴ市場(CME)で

行われています。

VIXは、CMEの取引情報から

逆算できるリスクを、

CBOEという(CMEとは別の)

シカゴ市場が

発表しているもので、

世界中の投資家が

必ずみているものです。

株価が急落しやすい

といわれる基準数値は

30が基準で、

VIX>30

を超えると

警戒感が半端なく強まっていて

暴落が起きるとされています。

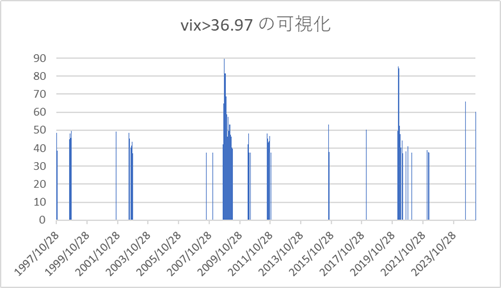

今回は30ではなく、

さらに大きな、

36.97を超える日の

分布を作ってみました。

ご覧ください

**参考までに、

36.97という

中途半端な数字で切ったのには

訳があります。

1990年から2026年5月22日までの

9208営業日の統計は

以下のようでした。

平均20.37

標準偏差 8.30

ここで、2σの信頼区間を計算し、

VIXが36.97を超える日と

VIXを描いたわけです。

2σ信頼区間は95%の区間であり

リスク上位2.5%、

下位2.5%がはみ出ます。

つまり、

「一定の仮定のもと」

2.5%程度の頻度で起こる

と統計的に予想できるのです。

9208日の中で2.5%は230です。

230日起きていれば、

ぴったり仮説通り理論的に

解明できるわけですね。

該当する日を数えてみると、

345日ありました。

9208日の中で

345日あったのですから、

発生確率は、

345/9208=0.0375=3.75%

です。

あれ、おかしい。

2.5%にならないですね。

(統計的に標準分布している場合、

2σの信頼区間で2.5%の発生に

なるはずなんです)

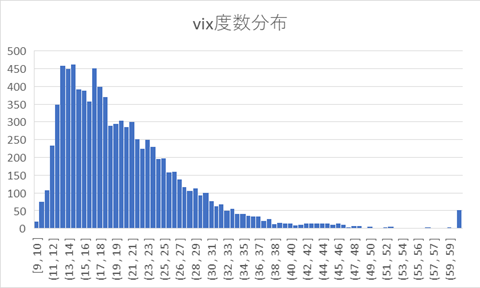

それもそのはず、

VIXの度数分布は、

こうなっています。

これで言えることは

なんでしょうか。

みなさんも(統計好きな人は)

考えてみてください。

私も考えてみます。

奥村尚