事件と事故による暴落の検証②──リーマンショックという“世界的事件”

From:奥村尚

東京のオフィスより、、、

前回のblogでは、

日経平均の過去の下落率 top10

をみてゆきました。

10件のうち8件を事故と分類し、

戻りはあっさりと

短期で終了していると述べました。

今回は、

事件と分類した方をみてゆきます。

まずリーマンショックを

みてゆきましょう。

リーマンショックが起きたのは

2008年です。

ですがこの事件は、2007年8月に

パリバからスタートしています。

その時からの

日経平均の推移をみてみましょう。

米国では、住宅ローンを、

貸し手である銀行が、

それを証券化して

細かく債権に振り分けて、

それを販売します。

モーゲージといいますが、

複数のモーゲージを組み合わせて

金融商品になるのが

普通になっています。

住宅ローンの借り手が、

きちんと借金を約束通り

返している前提では、

モーゲージはまったく問題のない

手法なのですが、

このときは違いました。

低所得者層(サブプライム層)にまで、

住宅ローンを提供してしまった

米国の住宅ローンの貸し手が、

大量のモーゲージを

商品化していたのです。

もともと

政府系金融機関であった

住宅公庫が民営化されて

業務の拡大を行うために、

ろくに精査もせずに

片っ端からローンを提供し、

つまりは

サブプライムローンに

手を出していたわけです。

仕事だって

安定していない人々への

貸付ですから、

サブプライムローンの

デフォルト率は

高いものでした。

当然に、

支払いが行われないローンが

大量に発生し、

金融商品としての価値も

一気に失うことに

なってゆきます。

サブプライムローンを使った

金融商品に注力して

大きなシェアをとっていたのが

大手証券会社であった

リーマンブラザーズでした。

リーマンが組成した金融商品を、

保険金の運用で大量に購入していた

世界的な保険会社AIGも

連鎖倒産の懸念をもたれ

世界的な信用収縮が

起こったわけです。

金融機関は、

互いに信用がある前提で

インターバンク市場で

無担保でお金を

融通しあいますから

その取引にまで疑問をもたれると

お金が一気に流れなくなります。

政府の対応も後手後手にまわり

市場の不信感が極度に大きくなって

世界的な株価暴落となりました。

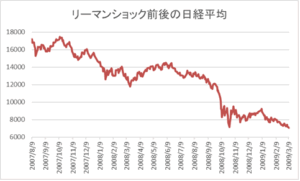

1万7千円程度で推移していた

日経平均は、

パリバショックで

1500円程度下落したのち

一度回復しますが、

そこをピークに、

どんどん下落を始めます。

2008年9月に入り

サブプライムローンの深刻さが

毎日のようにニュースされ、

15日、

リーマンブラザーズが破綻します。

普通の事故であれば、

リーマン1社の問題として、

一日の暴落で済むわけですが、

このときは、

サブプライムローンの

運用を行っていた

保険会社の破産も続き

NYダウはどんどん急落、

世界に暴落が伝搬してゆきました。

日経平均は10月、

7千円を割るところまで

下落しています。

世界的な暴落は、

長引きました。

世界を巻き込んだ

事件であったわけです。

信用不安、政府の後手後手、

そもそも、

圧倒的な損失の処理などの問題が

解決までに時間を要したのです。

日経平均が

1万円前後をうろうろした状態が

2012年いっぱいまで続くことになります。

もうひとつの事件は、

東日本大震災です。

これは、

また次回にでも見てゆきましょう。

奥村尚