正しいドル円レートへの、いち考察

From:奥村尚

東京のオフィスより、、、

今年に入って、ドル円は

一時の円安の動きとは打って変わって、

円高に反転してきたようです。

昨年は、7月に

162円を超えて推移したのですが、

その後反転、

9月に140円を付けた後、

今の水準に落ち着いています。

7月から9月の短期間に

20円も動いて、

また反転したんですね。

なかなか、急激に動くものです。

今年に入ってからの動きをみると、

動いてはいますが、

一方行と単調なものでした。

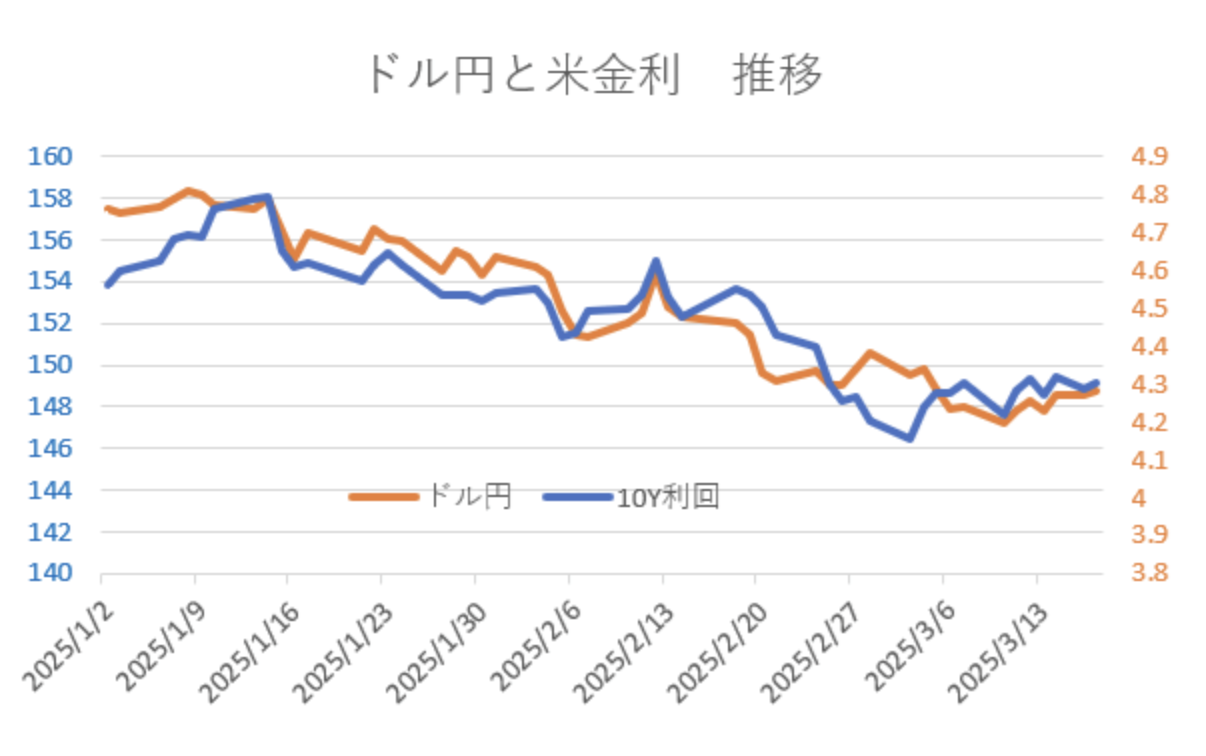

みてみましょう。

ドル円と、

米国債10年ものの利回りを

合わせてプロットしました。

これをみると、10Y金利と

全く同じ動きをしているのが

よくわかります。

同じグラフを、

別の形(xy)で見ると、関係は

さらにクッキリと浮かび上がります。

10年金利をx ,

ドル円をyとして

プロットしたものです。

わかりやすく、

グラフ内にxyの関係を式でいれました。

この式です。

y = 19.45x + 65.68

これは、

米10Y金利が1%上昇(下落)すると、

ドル円レートは19.45円上昇(下落)する

ことを教えてくれます。

決定係数は

82.55%なので、

ドル円レートは、

米10年金利だけで82.55%

説明できることを示します。

他の事由でも

ドル円は動くのですが、

その比率は

100-82.55= 17.745%

でしかない、ということです。

米国は今までも、

今後も利下げを継続すると

考えてよいでしょう。

よくニュースで

FOMCが利下げを発表した、

という話を耳にしますね。

米国が利下げすると、

円高になるという関係は、

このように単純に読み取ることができるのです。

加えて、日本は

先進国最悪のインフレになっているので、

利上げして物価を抑える必要性が高まっています。

今後も、円高の方向に

進んでゆくことでしょう。

ところで、いまの日本の物価水準を、

購買力平価(消費者物価基準)でみると、

109円程度で米国と均衡します。

つまり、米国で、

リンゴ1個が1ドルであった場合、

同じ品質のリンゴを109円で買える、

のが、ドル円レート109円というわけです。

109円より

円安であれば、円は過小評価、

円高であれば、円は過大評価、

と判断できます。

これを考えると、夏までに、

一気に20円くらい円高が進んでも、

まだ130円台ですから、

全然おかしくはないのです。

奥村尚