過去下落時の安値と終値の関係をみる

From:奥村尚

東京のオフィスより、、、

日経平均の、過去の下落時の

ふるまいを観てみました。

今回は、その結果を、

ご報告しましょう。

ここでは、大きな下落を、

前日比-2.5%と定義しておきます。

(4万円の日経平均に対して

1000円の下落です)

2001年1月5日から、

2025年9月30日までの、

6105営業日の統計です。

注) サーキットブレーカー制度が

整えられたのは1994年以降です。

それ以前も暴落はあったのですが

取引条件が異なるので割愛しました。

また、使ったデータベース会社の

データ期間が2001年以降しかない、

という問題もありましたので、

期間は、2001年以降としました。

(1994年から2001年までは、

おおきな暴落もありませんでしたので、

まぁ問題はないでしょう)

以下、結果です。

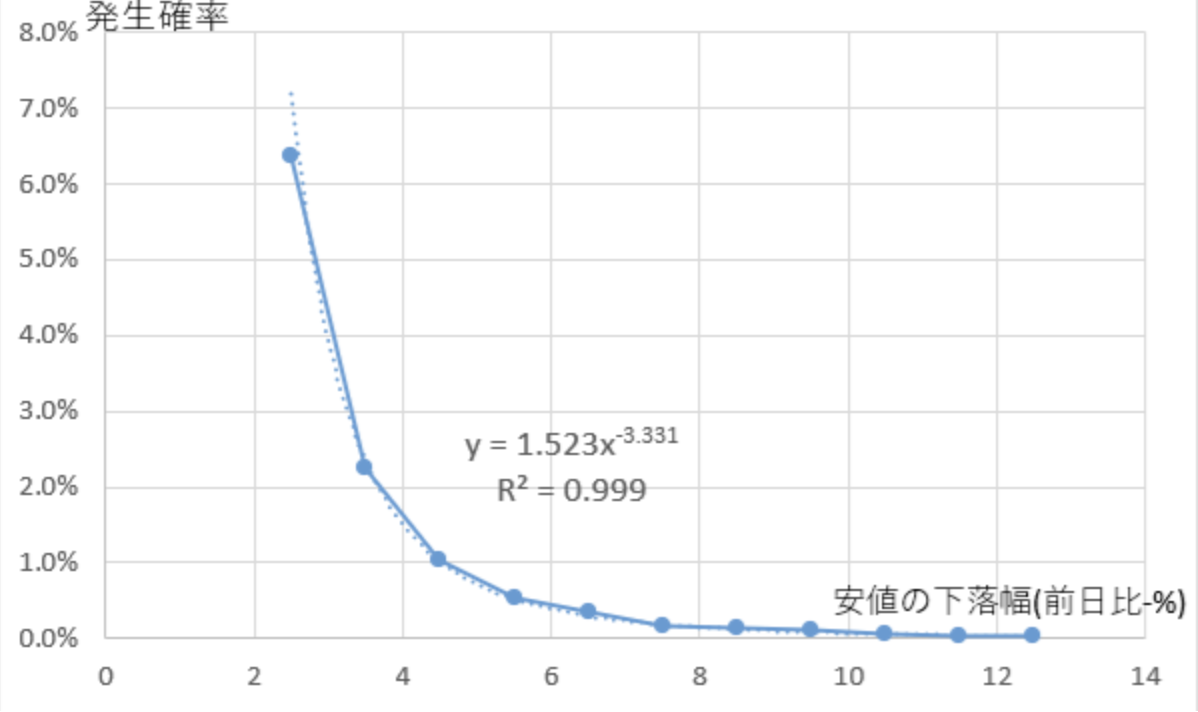

<安値ベース、つまり一瞬でも>

前日比 -2.5%に達した日

389 (発生比率 6.37%)

前日比 -3.5%に達した日

137 (発生比率 2.2%)

前日比 -4.5%に達した日

63 (発生比率 1.0%)

前日比 -5.5%に達した日

33 (発生比率 0.5%)

この関係は、

下のグラフのように示されます。

好きな人のために、

数式を入れておきました。

R^2 = 99.9%という、

非常に統計で説明できる決定係数です。

<最大下落日と下落幅 top3>

2011/3/15 -18.3%

2024/8/5 -13.2%

2008/10/16 -11.4

なお、安値が

前日比 -2.5%まで

下がった場合において、

その安値幅に対して、

平均では78.8%が終値になります。

例えば、前日比-1000円が

安値であった場合、

終値は前日比 -788円となります。

平均的には、安値を基準に、

21.2%上昇してその日は

終えるわけですね。

『21.2%、最安値の下落幅より

2割は改善して終える』

事は覚えておくと良いでしょう。

25年間の統計ですので、

今後もの統計に従うと思います。

奥村尚