市場リスクの数字化

From:奥村尚

東京のオフィスより、、、

金融市場の分析では、

証券価格の動きが

主流になっています。

金融理論においてはこの動きを、

リスクとリターンの

2つの要素に分解しますが、

まずは難しい説明抜きで、

最近のリスクとして、

今年に入ってからの推移を、

日経新聞社が公表している

日経viという指標で

みておきましょう。

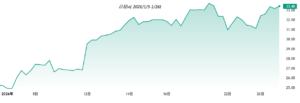

これが、

今年に入ってからの、

日経平均のリスクです。

上に上昇するほど、

リスクが大きくなっています。

このグラフを見る場合、

最低限必要な前提知識を

まずは記しておきます。

リスクの前に、

リターンのおさらいです。

リターンは、

いくらで買って、いくらで売ったので、

儲け(あるいは損)が出る。

その儲け(損)と買った値段の比率を

リターンとする、

わかりやすい考えです。

100円で買って、110円で売った。

10円儲かった。

リターンは、

10/100で、10%だね、

というわけです。

一方、リスクは、

リターンよりやや複雑です。

金融理論においては、

リスクを2つに分けて

考えています。

一つは、時間軸を一定に揃え、

一定時間ごとの価格変動を計算し

リスクとするものです。

一定時間ごとに、

一定数のリターンが計算されるので

その標準偏差を計算します。

リスクは、金融の世界では、

ボラティリティとも呼ぶのですが、

(リスクとボラティリティは全く同じ意味です)

一つ目の考え方を、

ヒストリカルボラティリティ

と呼びます。

一定期間遡った過去からの

価格変動を計算したものです。

もうひとつのリスクは、

現在の価格変動を、

金融市場の類似資産の取引を使って

類推する考え方です。

Y=f(x)

という式では、

Yはxの関数で、

xがわかると、Yがわかりますね。

金融理論では、

価格Yはリスクxの

関数で示されます。

逆に、リスクはわからないけど、

価格がわかるとき、

この方程式をxについて解けば、

市場で付けた価格Yをもとに、

リスクxが求められるわけですね。

たとえば、

米国のSP500と呼ばれる

株価指数のリスクを計測するには、

今、SP500を取引している

SP500の派生資産の価格変動をみて、

その原資産である

SP500のリスク理論値を、

一定の方程式を

使って解くものです。

有名なシカゴ市場の恐怖指数は、

この考え方に従っています。

この考えは、

インプライドボラティリティ

と呼びます。

日経平均のリスクの大きさは、

日経新聞社が、

インプライドボラティリティを公表しています。

それが、日経viです。

肝心なこのグラフの見方ですが、

リスクが上昇してゆくと、

価格が大幅に上下します。

多くの場合リスク上昇の時、

価格(つまり日経平均)は

大きく下落しやすくなります。

つまり、今週に入り、

日経平均のリスクは急上昇し、

価格は下落しやすくなっている、

ということになります。

インプライドボラティリティの

数字そのものも、

分析することで面白い情報が

得られるのですけど、

まずは、リスクという概念を

お伝えしてみました。

奥村尚