日経平均の孤立

From:奥村尚

東京のオフィスより、、、

世界の株式市場の一日は、

まずアジア市場から始まり、

欧州を経て、米国で終わります。

それぞれの市場は

時間でも、株価という情報でも、

相互にリンクしているんですね。

今回は、世界の株式相場の中での

日本の相場という観点で

何が見えるかを考えてみます。

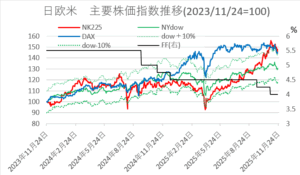

日欧米の株式相場は、

長期的にみてどういった推移を

してきたのでしょうか?

まず、長期という意味ですが、

金融の世界では、

1年以上の期間を

長期と定義しています。

1年以下は短期です。

今回は、

長期という期間を2年間として、

その2年間の株価指数指数の推移を

みてみましょう。

日欧米の代表的な指数として、

日経平均(日)

DAX(欧)

NYdow(米)

を用いて

2年前の11月24日を起点として

ここを100としています。

(このとき、日経平均は33625円でした)

米国の政策金利(FRBの誘導金利)である

FFレートを右軸にプロットしています。

補助線として、

NYdowの+-10%の範囲を

点線でプロットしています。

日欧米の株価指数は、

すべて上げ下げのタイミング、

そして上げ幅。

下げ幅は、

相似形であることがまずわかります。

特に、2023-2024年11月までは、

日欧米、すべてまったく相似形で

動いていました。

さらに、概ねNYdowの変化幅の

±10%の範囲で収まっている期間が多く、

そこをはみ出て上下に行く場合でも、

一定期間後に範囲内に

戻ってくることもわかります。

例外的に、独の株価指数が

今年は5月から10月まで独歩高でしたが、

いまはNYdowの範囲に戻ってきました。

この期間で、株価が上昇へと

変化があったのは2024年秋以降で、

特に2025年に入ってからは、

欧米株が上昇を強めました。

これは

欧米が利下げを進めたという理由で

株価の動きが説明できます。

日米株は、欧ほど目立った上昇はせず、

むしろ日本は下降していた時期です。

日本はむしろ

マイナス金利からゼロ金利を経て

プラス金利へ利上げした時期なので、

株価は弱含みで推移しました。

そして今年4月、

トランプ関税の話が持ち上がり、

市場は一気に暴落しました。

問題はその暴落のあとで、

日本だけが、

非常に強い上昇を果たしました。

4月の暴落以降、

欧株は横ばい、米株は順調、

日本株は劇的な上昇を果たしています。

ある意味、

突出しすぎて孤立しています。

ひとり、日本だけ、

なぜ好調なのでしょうか?

トランプ関税でいえば、日欧は、

ほとんど米国からみて

イーブンな関税を課されており、

特に日本が欧州より

有利な条件ではなかったはずです。

首相が女性になって、

祝儀相場の要素は

多少はあったでしょうが、

首相が変わる前から

強い上昇がおきていました。

おそらく、30年も忘れていた

物価上昇(インフレ)が作用して

こうなったのです。

インフレ率は、

CPIの上昇率と定義していますが、

日銀の物価上昇率の目標である

2%をはるかに上回る数字になっています。

インフレ時には、

株価は上昇するのです。

インフレは、

ものの価格が上がることであり、

企業の収益は価格が上がる分上昇します。

そうすると、

企業の株価が上がるというわけです。

インフレだから

株価が上がるとは限りませんが、

今年は、インフレと株価の上昇が

同時に発生していることになります。

残念ながらGDPは、

大きな伸びに至っていません。

通常は、企業業績が向上すると、

GDPも増えるのですけど、

今年はそれほどではないのです。

日本のインフレは、

止めようがないほどに

上昇してきており、

その割には

経済は拡大していないということが

少しずつ明確になってくると

ヌカ喜びしていた株価は、

調整に入ってゆくものと

考えていたのですが、

孤高だった日経平均も、

NYdowの±10%の幅に近づいてきました。

日経平均は、

今後も調整は続くかもしれませんが、

ひとまず、安心できる領域まで

調整が進んできた、といえましょう。

奥村尚