株式指数ってよく分からん!と思ったら読んでください。

From:奥村尚

都内のオフィスより、、、

こんにちは。

奥村です。

先週(9月21日)の日銀金融政策決定会合の内容に関して、

タイムリーなので述べてみたいと思います。

日銀の発表は2点ありましたが、

今回は、ETFという投資信託の購入に関する変更に焦点を当てます。

この変更を簡単に言うと、

日経平均型のETFをあまり買わないようにして、

TOPIX型のETFをなるべく買うようにしたということです。

みなさんは、日経平均とTOPIXの違いをご存知ですか?

案外、知っているようで知らないことでもあると思いますので、

まず、それを説明したいと思います。

日経平均というのは、別名日経225という、

日経新聞社が選んだ225社の株価の単純平均です。

たとえば、株価50万円の会社と株価500円の会社があると、

その株価の平均は(50万円+500円)/2 = 25万250円になりますが、

それと同様のことを225社の株価を使って行います。

この方法は、とにかく株価が50万円でも500円でも、

単純に平均するので、株価が高い会社の影響度が大きくなります。

しかし、それは株価が高いだけでが規模が大きな会社とは限りません。

日経平均に最も影響を与えている会社はファーストリテイリングです。

その株価は3万3千円と、高いからです。

この1社だけで、実に日経平均の7.8%、

KDDI、ファナック、ソフトバンクを入れた

構成率上位4社で、日経平均の20.8%を占めています。

この4社を四天王と呼んでおきましょう。

TOPIXは、日経平均とは違い、

東証1部上場会社「全ての」時価総額を合計したものを

1968年1月4日を100として指数化したものです。

時価総額は(株価x発行済み株式数)のことで、

規模が大きな会社ほど大きな値になります。

日本最大の企業はトヨタで、時価総額20兆円です。

そのトヨタですら、TOPIXに対する構成率は3.7%です。

TOPIXにおける四天王の構成率は、

束になっても4.26%ですから、

トヨタ1社程度というわけです。

この時価総額型が、

英FTSE、米S&P500でも採用される

株式指数の世界標準といってよいでしょう。

日経平均は、日経新聞社の選定した

225社の株価を平均したもので、

市場全体の動きを示すものとはいえないのですが、

TOPIXは、東証一部全ての会社が

規模の大きさに比例して関与するので、

市場全体の動きを示すもの、といえるのです。

ですから、時々、日経平均が-18、

TOPIXが+1.6などとプラスマイナスに分かれるときがありますね。

この時はTOPIXをチェックするのが

市場全体を理解する事になります。

ちなみに、NYダウで知られる有名な株価指数も

日経225と同様、単純平均です。

Wall Street Journalの発行元である

ダウジョーンズ社が30社決めて、

その株価を単純平均します。

本題に戻りましょう。

なぜ、日銀が日経平均型のETFを買いたくないか、

これでわかると思います。

日経平均を買うという事は、

自動的にその資金の20.8%は、

四天王を買うことになるのです。

東証一部上場企業は1981(2016年9月27日現在)もありますから、

たった4社に20.8%も使う事は出来ない、ということですね。

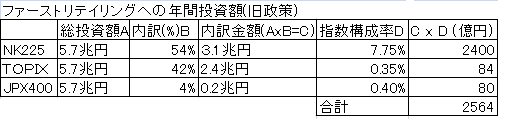

ここで、日銀の個別企業への投資額を試算してみましょう。

日銀のETF年間予算は5.7兆円です。

その内訳は、日経平均型54%、TOPIX型42%、JPX400型 4%(Torio AM推計)です。

ファーストリテイリングへの投資額は2564億円になります。

(Torio AM作成)

(Torio AM作成)

この会社は時価総額3兆3千億円ですから7.8%にあたります。

たった1年で、日銀は、この会社の大株主になるわけです。

(実際には投資信託として買うので、株主としての権利はなく、配当だけをもらう)

政策変更後の投資額は結果だけお伝えすると1300億円なので、半減です。

市場は直ちに反応し大きく下落しました。

こうした、いびつさを修正し、

東証1部全体の株式を公平に

買い支えるようにするのが、今回のポイントです。

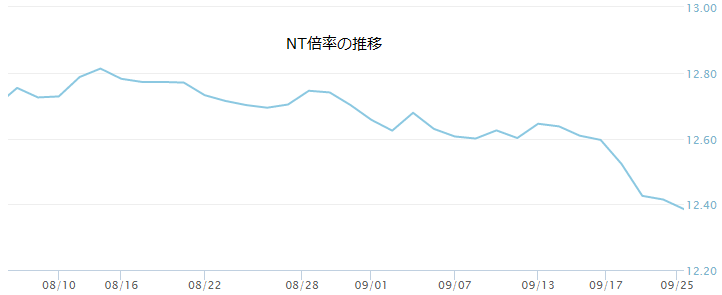

さて、日経225とTOPIXの比率をNT倍率と呼びますが、

ここ最近は日経平均が弱く、TOPIXが強くなってきていることがわかります。

そして、それは日銀の今回の政策発表でさらに加速しました。

出典:日本経済新聞社

出典:日本経済新聞社

市場では、ここ最近は、日経平均の先物を売って、

TOPIX型を買う裁定取引がさかんに行われているのは、こうした背景があるのです。

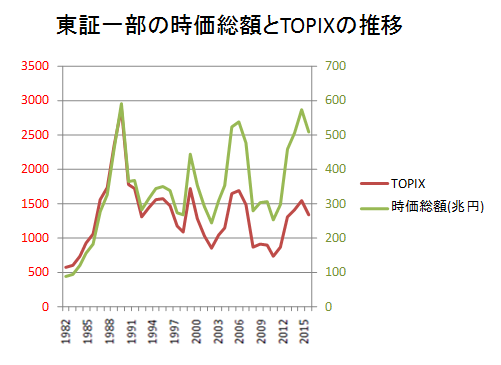

ところで、東証1部市場の時価総額は、1990年のバブル期にほぼ並んでいます。

とすると、TOPIXも、本来は当時と同じ水準になっているはずですね。

でも実際は、当時の半分です。

(Torio AM作成)

(Torio AM作成)

なぜ、こうなっているか、ご存知でしょうか?

2005年から、東証が浮動株のみを考慮した算出に変更したからです。

浮動株を説明するために、まず、固定株について説明してみます。

固定株というのは、市場で売買されることのない株です。

大企業は、オーナーや金融機関、グループ企業など

固定的な株主が多い傾向にあります。

こうした株主は、株を手放さないため、市場には出ません。

これが固定株です。固定株ではないものを、浮動株と呼びます。

発行済み株式の 何パーセントが浮動株であるかを示すのが、浮動率です。

浮動率0%だと、全てが固定株であり、

一切市場では売買されないことになります。

東証は、浮動率が35%以上ある事が

東証一部上場の要件なので、35%が下限になります。

そして、TOPIX指数は、上場企業の価値の値動きを示しますから、

市場に出ない株式をあらかじめ差し引いて、

つまり固定株を排除して、時価総額を計算するのです。

(実際は企業ごとに東証が発表する浮動率を時価総額にかける)

したがって、実際は時価総額は1990年と同じになっても、

全体の浮動率が50%の場合、TOPIXは、当時の50%になるというわけです。

今回は、日銀の政策を切り口として、

よく使われる株式指数についての解説をしてみました。

よく分からない点は、コメントにてご質問いただけると幸いです。

それでは、次回もお楽しみに。

奥村尚